中信银行信用卡的中收业务有多强?

- 2025-07-22 01:27:38

- 120

存量竞争周期中,信用卡业务必然面临阵痛与调整,头部发卡行也不例外。

作为股份行信用卡第一梯队玩家,中信银行信用卡近六年的发卡量、交易额、透支余额、业务收入增速显著下滑。直至2024年末,中信银行信用卡多项核心业务指标呈现负增长。

规模触顶之后,转变策略、拓展收入、稳住业绩,就变得十分迫切。

与同业相似,中信银行信用卡将战略重点落在中间收入上。通过年费、会员权益、增值服务极力扩大信用卡非息收入,借助信用卡升级、增值服务自动续期等方式锚定中间收入增量,中信银行信用卡走出了一条独具特色的稳增长路线。

可以看到,中信银行信用卡尽管在2024年收入下滑,但收入降幅低于交易量及透支余额降幅。同时,信用卡中收对全行中间业务收入贡献也处于较高水平。

毫无疑问,发力中收业务能给中信银行信用卡带来更多低风险收入,填补透支业务下滑的缺口,帮助其平稳穿越周期。但扩张中的问题与诟病也同样显著,尤其是升级年费产品引起众多持卡人不满,被指存在侵害消费者权益的情况。

信用卡市场洗牌持续,求增求存的不只是中信银行信用卡,其他发卡行皆然。即便在阵痛中转型不易,但在合规标准和消保要求更高的当下,各家卡中心也要更加注意效率与质量平衡,规模与体验兼顾。

发力中收,跑赢市场

在信用卡领域,中信银行信用卡的中收业务堪称样本。

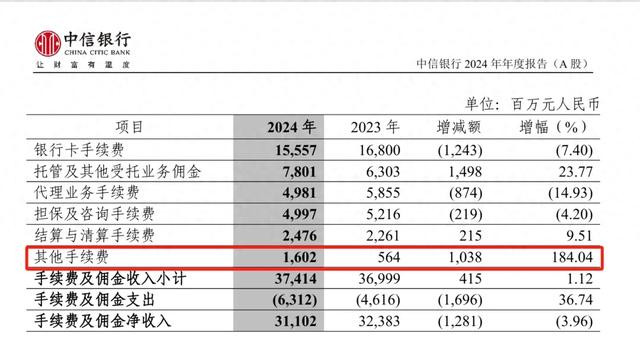

根据中信银行2024年年报,报告期内集团实现非利息净收入669.67亿元,同比增长7.39%。其中,手续费及佣金净收入311.02亿元,手续费及佣金收入(中间业务)中银行卡手续费占比最高。

具体来看,银行卡手续费155.57亿元,同比下降7.40%。中信银行指出,这主要是受全市场交易量萎缩影响,同时本集团积极推出信用卡多样化产品,满足客户多样性需求,通过年费及增值服务带动收入跑赢市场。

的确,横向比较,中信银行银行卡手续费收入规模及相对降速都优于多数股份行。这足以说明,中信银行信用卡的中收业务能力比较强。

一般来说,银行卡手续费科目包括账户管理费、刷卡手续费、信用卡年费等项目。之前信用卡分期手续费也纳入非息手续费统计,后来统一并入利息部分。因此,银行卡手续费指标能直观清晰定位信用卡业务的中收水平。

由于中信银行未在财报中披露信用卡业务年费及其他增值服务手续费的具体非息收入数据,因此无法看到中信银行信用卡其他增值服务(各类会员权益等)的收入规模变化。

值得注意的是,中信银行在财报中提及的六项手续费及佣金科目,涉及银行卡手续费、托管及其他受托业务佣金、代理业务手续费、担保及咨询手续费、结算与清算手续费、其他手续费,其中有一项“其他手续费”收入大幅增加。

中信银行财报显示,2024年集团其他手续费收入16.02亿元,相比2023年增加了10.38亿元,同比增幅高达184.04%。对于该项收入异常变动原因,中信银行在财报中未明确解释说明,仅阐述了其他五项业务变动原因。而翻看2023年财报数据,该项业务数据变化同样出现大幅波动,增幅高达412.73%。

实际上,在拓展中收业务方面,中信银行信用卡主要通过年费、其他增值服务等策略实施落地。早在2022年,中信银行就在年报中表示,持续优化年费经营策略,保持年费收入领先优势,同时不断深化增值业务会员模式经营,持续扩大中间收入来源。

到了2024年,在信用卡行业整体承压的背景下,中信银行信用卡依然能通过年费及增值服务带动收入跑赢市场。这一成绩背后,离不开中信银行信用卡丰富的增值服务产品,以及巧妙的产品设计。

规则取巧,客诉不断

根据中信银行信用卡官网信息,中信银行信用卡提供了“我爱我家”、“小金领”、“盗无忧”、“如意宝”、“借无忧”等多个增值服务产品以及咖啡会员、加油会员、还款宝会员等多个会员产品,增值服务内容涵盖短信提醒服务、医疗服务、保险服务、分期优惠、生活消费权益等。

经前端营销促动,持卡人订购相关增值服务产品,在产品有效期内可以享受相关权益服务,并支付服务费用。中信银行信用卡部分增值服务产品的收费标准在每年几十元至上千元不等。

除了增值权益产品,中信银行信用卡还特别推出年费产品。比如中信银行信用卡提供尊荣升级服务,主动邀请优质客户将原有信用卡升级为更高端白金卡,升级后可享相应白金卡权益。白金卡等级分为精英白金卡、精睿白金卡、精逸白金卡、尊贵白金卡、尊尚白金卡,主卡年费从480元至3600元不等。

多元化的增值产品为其带来中收的可能性,而巧妙的服务规则设计,为其带来更多的中收确定性。

在增值服务产品细则中,中信银行信用卡列出了特别提示,其中有一项为“为了保证服务权益的延续性,本产品将在服务到期后自动续期并扣费……若持卡人需退订本产品,请致电卡中心客服热线申请办理”。增值服务自动续期的逻辑,也为增值业务收入增加了可能。

在年费产品卡升级服务中,中信银行信用卡表示,升级白金卡业务,额度暂时不做调整;主卡年费将于三日内在持卡人激活前的主卡中扣除。

这就比较高明了。首先,不调整额度意味着换卡流程更便利,也不会增加更多授信风险;其次,换卡后新卡年费在持卡人激活前的卡中扣除,这就能够快速且平滑收取年费,同时避免了合规风险。

别具一格的服务规则便于信用卡赚取中收,但客诉隐患也在不断滋生。

从持卡人的反馈看,不少持卡人对中信银行信用卡升级白金卡的年费产生不满,不认可中信银行信用卡在未激活状态下收取年费,要求退费销卡。毕竟根据《商业银行信用卡业务监督管理办法》规定,信用卡未经持卡人激活,不得扣收任何费用。即便是有新老卡升级便利,新卡的年费也不应在激活前收取。

有用户表示,自己在午睡时接到中信信用卡客服电话,客服说是卡到期了为其换新卡,到了晚上收到一条升级白金卡的短信,年费2000元,而且还在新卡激活前收取。

还有用户称,接到中信银行信用卡中心客服电话,客服说个人使用记录好可以升级到白金卡,其办理后收到新卡还未激活,原卡就多了2000元年费。由于自己日常消费不高,便提出了取消年费,仍使用旧卡,新卡作废的诉求。

由此可见,中信银行信用卡在创新推广增值服务过程中,需要进一步平衡客诉,充分保障消费者权益。只有这样,增值服务带动的中收才能更加稳健,更具持续性。

高增长不再,降本增效为先

信用卡市场从快速扩张到增长停滞,主流发卡行不得不调整经营策略,以应对新一轮周期的不确定性。其中,轻规模重效益,全流程降本增效,成为各家卡中心的共识。

根据央行发布的《2024年支付体系运行总体情况》,截至2024年末,信用卡和借贷合一卡的在用发卡数量为7.27亿张,较2023年末减少了约4000万张,下降幅度为5.14%。尤其是近三年来,信用卡规模持续下滑,存量形态愈发明显。

置身于存量竞争环境,中信银行信用卡也经历了持续的增长收缩阵痛。

从业绩数据来看,中信银行信用卡的转折时刻为2018年前后。2018年,中信银行信用卡继续保持高增长,这一年累计发卡6705.69万张,比上年末增长35.27%;信用卡交易量达20815.83亿元,比上年增长39.48%。信用卡贷款余额4420.46亿元,同比增长32.63%。

从2019年开始,中信银行信用卡的业绩增速和规模增速开始走向下滑。六年间,中信银行信用卡每年的新增发卡量从千万级降到百万级,交易量增速、贷款余额增速、收入增速从二位数降到负增长。

财报数据显示,截至2024年末,中信银行信用卡累计发卡1.23亿张,较上年末增长6.68%;信用卡贷款余额4878.82 亿元,同比降幅为6.3%;信用卡交易量2.44万亿元,同比下降10.13%;信用卡业务收入559.10亿元,同比下降5.91%。

信用卡交易量与信用卡贷款余额,分别对应信用卡业务中的刷卡费用和利息收入两项核心收入来源。如果这两项核心指标难再保持增长,那么信用卡业务就必须通过其他增值服务来稳住整体收入和利润。

这大概也是中信银行信用卡发力增值业务,拓展中间收入的驱动因素。当然,除了做强增值业务,中信银行信用卡还不断优化升生息资产经营,丰富消费分期、现金分期产品,通过分期权益和违约金设置,来保持透支余额规模及利息收入规模的稳定。

分期业务上,中信银行信用卡上线了现金分期、账单分期、自动分期、圆梦金、购车分期等分期业务。根据中信银行信用卡领用合约,信用卡透支利率标准为日利率0.035%至0.05%之间,折算年化利率为12.775%至18.25%。

违约金方面,中信银行信用卡设置了较高的违约金成本。以最低还款额方式为例,持卡人于到期还款日前未还清当期最低还款额的,除按照约定的计息标准支付应付利息(含复利)外,还应按当期最低还款额未还部分的5%支付违约金。

不止于产品层面的创收增效,中信银行信用卡在客群结构、获客渠道等方面也做出了优化调整,为信用卡业务稳健发展提供更多支撑。

比如,中信银行信用卡重点拓展Z世代年轻客群,聚焦年轻人出行、购物等消费场景,上线龙马精神卡、GO卡、PASS卡、醒醒卡多款“颜”系列卡产品。截至2024年,中信银行Z世代客群达4677.99万户,“颜卡”系列信用卡累计发卡量突破1500万张。

在“零售第一战略”下,中信银行信用卡发挥协同获客优势,构建以“分中心、分行、异业联盟、集团”于一体的“四环”获客体系。依托借贷联动推进分行渠道信用卡获客占比进一步提升,私行客户信用卡覆盖率进一步提高。

客观来讲,中信银行信用卡的增长波动只是整个信用卡行业的一个缩影,在资产质量相对稳定的前提下,其获客能力和运营水平算得上行业前列,这也为业务转型、跨越周期带来更足的底气。

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

- 上一篇:东极岛致敬不该被忘记的中国人

- 下一篇:小米汽车供应商支付账期新规