存款利率跌跌不休, 普通人钱袋子不缩水? 三大策略教你稳中求进!

- 2025-07-25 23:33:12

- 606

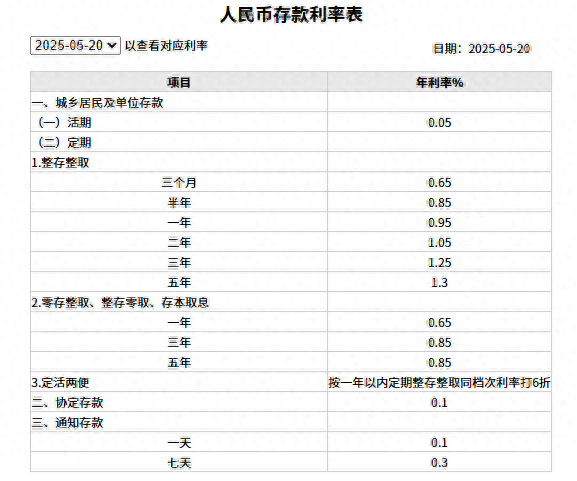

最近和朋友聊天时,发现大家聊得最多的话题就是:“银行利息越来越低,钱存在银行真的不划算了!”确实,今年国有大行三年期定存利率跌破1.5%,活期存款更是低至0.05%。10万元存一年利息不到1000元,连一顿聚餐钱都不够。

作为普通工薪族,我们该如何应对这场“利率寒冬”?今天海星君结合网络上的经验,分享三个“稳中求进”策略,帮你守住钱袋子。

存款收益持续下跌 理财市场“此消彼长”

今年5月下旬,六大国有银行率先将一年期定存利率降至0.95%,活期利率仅0.05%,中小银行最高定存利率也被压至1.7%以下。以100万存款为例,三年期利率从3.5%骤降至1.25%,利息直接缩水67%。

更让人焦虑的是,大额存单产品集体“退潮”,国有大行甚至取消了2年期以上产品。

与之形成鲜明对比的是,居民存款仍在“搬家”。2025年4月数据显示,居民存款减少1.39万亿,非银存款增加1.57万亿。这说明越来越多人意识到:把钱单纯存在银行,就像把苹果放在漏水的筐里。

利率下行必然趋势 投资者不必过于焦虑

不过对于这场来势汹汹的利率下行大势,投资者也不必过于焦虑——

全球低利率环境下的必然选择

从欧美国家当前约5%的基准利率,到中国三年期定存跌破1%,利率下行已成全球趋势。这背后是电子货币时代货币供给理论的作用——资金流动性增强,资金成本必然降低。

银行经营压力的传导

银行净息差已收窄至1.43%的历史低位。简单来说,银行赚的是“存贷差”,存款利率降得不够快,银行就可能亏损。这也是为什么国有大行和中小银行接连跟进降息。

政策引导下的长期趋势

央行通过降息引导资金流向消费和投资领域,同时缓解银行负债成本。虽然短期内存款收益缩水,但长远看能刺激经济复苏,形成良性循环。

三个策略稳中求进 实现让钱“动起来”

策略一:多元化配置——打破“鸡蛋全放在一个篮子”的魔咒

保险+存款组合:用50%资金配置储蓄险(如增额终身寿险),锁定长期收益;剩余资金存短期定存保流动性。

黄金对冲法:通过银行积存金或黄金ETF配置5%-10%资产,对冲通胀风险。2025年国际金价波动中仍保持韧性,成为家庭资产的“压舱石”。

策略二:阶梯存款法——平衡收益与灵活性的“时间魔法”

朋友小李曾吐槽:“存款利率太低,但万一急需用钱,定期存款提前取出又亏利息!”后来她尝试了“阶梯存款法”,既保住了部分高收益,又留足了流动性。

她将10万元分成3份,分别存1年、2年、3年定期,到期后全部转存3年期。这样每年都有1笔存款到期,急需用钱时不必提前支取长期存款,还能享受复利增长。并且,3年后总利息比一次性存3年多出800元。

当然这招也可以搭配一些升级技巧——

搭配“十二存单法”,每月存一笔1年期定存,兼顾灵活性和收益;

选择中小银行智能存款,部分产品支持按档计息,提前支取损失更小。

策略三:低风险工具——懒人也能掌握的“财富密码”

国债逆回购:季末、年末市场资金紧张时,1天期逆回购年化收益常冲高至3%-5%,门槛仅1000元,收益次日到账;

同业存单基金:主要投资AAA级银行存单,风险极低,持有7天免赎回费。她父母用10万元配置这类基金,去年收益比定存多1200元;

货币基金升级:选择支持实时赎回的“新三金”组合(货币基金+短债基金+黄金ETF),日均“收蛋”0.01%积少成多。

“利率下行是趋势,但普通人并非无路可走。关键是要跳出‘存钱=理财’的思维,用科学的方法让钱流动起来。”

当我们学会用多元配置、阶梯存储、低风险工具构建“财富防护网”,就能在这场利率寒冬中守住钱袋子,甚至找到新的增长点。

*本文仅供学习交流,内容中基金及股票类型仅供展示使用,所有内容不构成任何投资建议。投资有风险,选择需谨慎。

- 上一篇:黄圣依程潇谈是否接受婚前同居

- 下一篇:泡泡玛特创始人成河南新首富