华为22.1%位居第二, 小米12.8%排名第三, 第一名市场份额仍超30%

- 2025-09-30 00:00:10

- 911

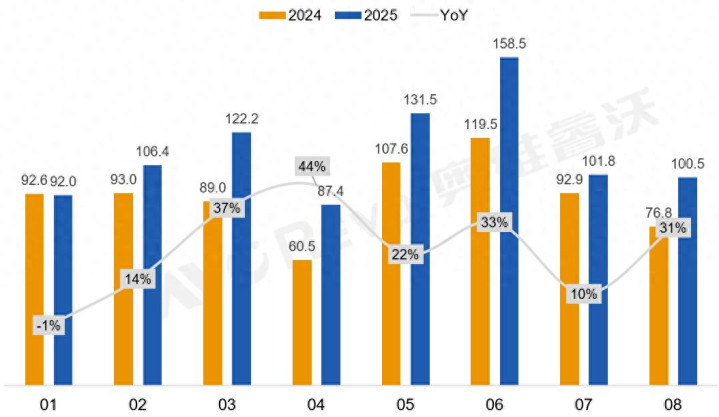

中国平板市场正在经历一场静默却剧烈的重构。奥维睿沃最新发布的《中国平板电脑线上零售月度数据》显示:2025年8月,国内平板线上销量达100.5万台,同比增长31%;销额26.7亿元,同比增长35%。

更重要的是,在这一波增长潮中,品牌格局愈发清晰,行业集中度进一步提升。而在其背后,不是简单的数字游戏,而是一场关于生态、体验与战略定力的全面较量。

苹果:用“体验”收割市场,生态壁垒高耸如山

苹果依然是那个无法被绕开的名字。尽管近年来国产阵营在硬件上不断追赶,甚至局部超越,但iPad在线上市场的统治力不减反增。32.2%的销量份额背后,是用户对“买配置不如买体验”的深刻认同。

iPad第十一代与iPad Air 7成为绝对爆款。这并非偶然。一方面,“国补”叠加电商平台的重点资源倾斜,使得这两款机型价格下探至更具吸引力区间;另一方面,A16芯片性能依旧处于第一梯队,配合iPadOS系统成熟的多任务处理能力、App适配优化以及与iPhone、Mac、Apple Watch的无缝协同,构建了极高的使用粘性。

尤其是在教育、内容创作和家庭娱乐三大核心场景中,iPad几乎成了“默认选项”。学生用它记笔记、看网课,创作者靠它绘图剪辑,家长拿它给孩子上网课、看动画——每一个角色都能在iOS生态中找到完整闭环。这种跨设备联动的能力,至今仍是安卓阵营难以复制的护城河。

更重要的是,苹果牢牢抓住了消费决策的本质:人们不是为参数买单,而是为省心、高效、流畅的体验付费。即便友商在手写笔延迟、OLED屏幕素质等方面已做到极致,但在应用生态的广度与深度上,依然望尘莫及。一个再好的国产笔记App,在全局分屏、后台驻留、跨设备同步上的表现,也难敌Apple Pencil + Notes原生组合的丝滑体验。

苹果的强势,不是靠降价换来的,而是靠多年积累的软硬一体优势兑现为真实购买力的结果。

华为:技术领跑者,困于生态突围

如果说苹果赢在“生态闭环”,那华为就是典型的“技术优等生”。22.1%的销量份额、19.0%的销额份额,意味着华为不仅卖得多,还卖得贵。

主力产品MatePad Pro系列搭载OLED屏幕、云晰柔光屏、星闪手写笔等黑科技,在书写体验、护眼效果和多设备协同方面堪称行业标杆。尤其在政企办公、远程会议、专业设计等商用场景中,华为平板已成为不少机构的首选设备。

鸿蒙系统的分布式能力也让“一碰传”“多屏协同”等功能深入人心。手机拖文件到平板、平板调用手机摄像头、手表控制投屏……这些操作看似简单,实则是底层架构级别的创新。相比传统安卓的割裂感,鸿蒙确实提供了更接近苹果生态的连贯体验。

小米:性价比冲锋,渠道与跨界反哺成关键变量

小米以12.8%的销量份额排名第三,从增速和战略布局来看,野心不容小觑。

红米Pad SE主打千元价位段,精准切入学生和家庭用户市场,成为入门级爆款;而小米平板7系列则全线押注高性能处理器——骁龙8s Gen3、骁龙7+乃至自研玄戒O1旗舰芯,明显是要冲击中高端市场。这种“高低并举”的策略,既保证了出货量,也为品牌向上突破埋下伏笔。

更重要的是,小米正在构建一个立体化销售与体验网络。小米之家门店数量持续扩张,消费者可以在实体店亲手体验平板性能、多设备联动效果,这种沉浸式体验极大提升了转化率。相比之下,许多竞品仍依赖纯线上销售,缺乏触点支撑。

更值得警惕的是,小米汽车的热销正在形成反向赋能效应。越来越多用户因购买SU7而重新审视小米全生态产品线,从手机到耳机,再到平板、电视,形成“入局即全套”的消费惯性。这种品牌势能的溢出,是其他厂商短期内无法复制的竞争优势。

其他品牌:挣扎求存,差异化破局

联想、荣耀走的是典型的“以量换份额”路线,依靠低价机型冲销量,但在高端市场鲜有建树;OPPO、vivo则更加谨慎,产品线精简,试图通过轻薄设计、影音优化等细分卖点打开局面。

结语:市场回归理性,赢家属于长期主义者

平板大战的本质,早已不再是参数比拼,而是生态战争。苹果靠封闭但极致的体验称王,华为凭技术创新苦苦突围,小米以性价比和渠道攻势抢占份额。三者路径不同,但都指向同一个结论:没有生态支撑的硬件,终将沦为可替代的消费品。

未来几年,随着AI大模型落地、跨端智能交互升级,平板或将迎来新一轮变革。但谁掌握操作系统、谁掌控应用场景、谁拥有用户习惯,谁就真正掌握话语权。目前来看,苹果仍是那个最接近终点的选手。而其他玩家,还在奋力追赶的路上。